泸州老窖掉队,汾老大铩羽而归-9001诚信金沙

文丨网络 编辑丨 网络 阅读量: 102 2021-09-02 酒商网

前不久,泸州老窖(000568)竟被骂上了热搜。

作者/星空下的锅包肉

编辑/菠菜的星空

排版/星空下的小鱼

前不久,泸州老窖(000568)竟被骂上了热搜。

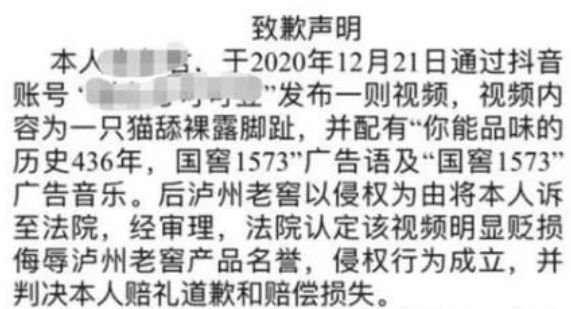

起因是抖音上一个宠物博主,发了一个猫闻脚舔脚的视频,并配有国窖1573的广告语和音乐。泸州老窖联系博主删除未果,之后直接诉至法庭。最终泸州老窖胜诉,博主被判赔7万块。

而这位博主是个小女生,道歉声明一出,社会公众的同情心就开始泛滥,一边倒指责泸州老窖,格局太小。

确实,泸州老窖不在乎这7万块,但这种恶搞视频,把国窖1573和脚联系起来,也不可能任其发酵。毕竟泸州老窖主打的就是高端白酒,这么一搞,谁还好意思拿国窖1573送礼。

泸州老窖这也算杀鸡儆猴了。

好了说回正题。8月27号,泸州老窖发布半年报, 2021年上半年,实现营收93亿,净利润42亿,毛/净利率分别高达86.67%/45.79%,赚钱效率堪比茅台。

但很奇怪,泸州老窖现在市值还不到2700亿。

最近白酒全线杀跌,单看这个数字可能没有概念。我们拿规模差不多的山西汾酒(600809)对比一下。2021年上半年,汾酒营收121亿,净利润35亿,毛/净利率75%/30%。除了营收略高外,其他指标与泸州老窖都有一定差距。但汾酒市值3400亿。

是泸州老窖被低估了?还是高端白酒不吃香了?

其实高端白酒一直是资本市场炒作的热点,否则曾经的汾老大,也不会因为错失提价良机,被茅台五粮液轮番碾压。只不过,茅五在前,老窖的处境不太乐观。

1.销量增速承压

从需求端来看,2012年限制三公消费后,大众消费逐渐成主流。当然,高端白酒主要还是面向高净值人群,也就是壕。

根据历年数据,有钱人群还是在增加的,人均可支配收入也在提高,虽然我没感觉到(抠鼻)。不过近两年,增速明显放缓。(下图左1、2)

反应在高端白酒销量上,2014年国窖1573销量触底反弹,一直到2016年都维持高速增长。但自2017年起,持续下滑(下图左3)。

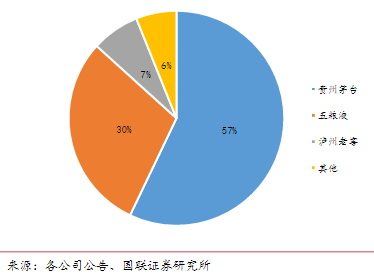

从供给端来看,现存高端市场,茅五泸三分天下,市占率合计94%,其中老窖占比7%。市场高度集中,也就意味着,寡头继续扩张的空间有限。而让老窖去抢占茅五的市场,也基本无望。

如果茅台因产能限制,出现供给缺口,老窖还能有捡漏的机会。但茅台真的产能有限吗?当年那个只能年产4000吨的茅台,多番扩产,现在已经可产40000吨。十四五期间(2021-2025年),又计划继续扩增至5.6万吨。

茅台能产多少酒,很大程度上,取决于茅台愿意产多少。所以老窖想捡茅台的市场,恐怕只能指望茅台来让了。

2.提价没有定价权

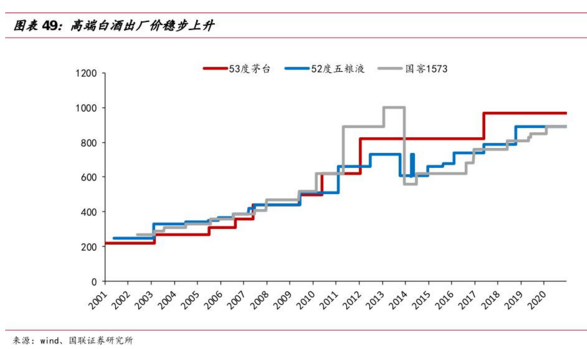

量上不去,那高端白酒的出路就剩下了价。不过,茅台涨价,市场依然哄抢。但老窖还得考虑,茅五在前,涨价能不能卖得出去。

所以老窖的提价策略很有意思,小幅多频,有种试探性的意味。但国窖1573的出厂价从2020年起就没再调过,因为已经追上了五粮液,不太可能继续提价了。而五粮液,从2018年起也没涨过价。再往前追,是因为茅台从2017年起就没动。

说到底,定价权还在茅台手里。

可以确定的是,茅台一定还会涨,但不知道什么时候。上一轮茅台提价周期是5年,这一轮刚过3年半。而茅五不涨,老窖也什么提价空间。

再来看看汾酒,当年虽然没搭上高端酒这趟车,但也算一直在平价酒市场称王。不过汾酒的问题在于,随着酱香、浓香崛起,汾酒主打的清香型白酒成了小众需求,市场主要就集中在山西大本营及周边。

所以曾经的汾酒,集中于省内,规模也不大。主打性价比,利润也不高。

不过,汾酒自2017年国企改革后,这个区域性酒企,开始有了全国扩张的趋势。

全国化

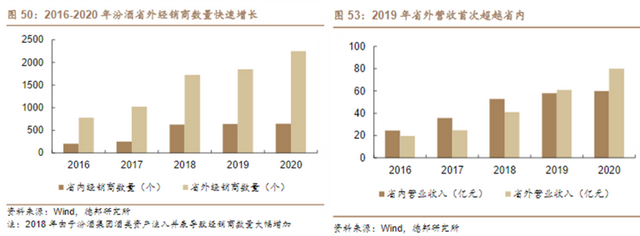

2020年,汾酒省外经销商数量已超2000个,相比2016年,翻了三倍。

借助经销渠道,汾酒把玻汾(玻璃瓶汾酒)铺到了省外市场。这酒最大的竞争力,就是便宜,一瓶大概四五十块。即便省外还没有清香型白酒的消费习惯,价格也会成为转化客户最有效的手段。

从结果来看,19年汾酒营收突破百亿,省外首次超过了省内。21年上半年,省外已占60%,成为了新的增长动力。另外清香型白酒市占率,从2016年的7.6%涨到了15%,整体的普及度也在上升。

高端化

汾酒在积极推进全国扩张的同时,也在试图弥补,当年没有跟随提价,被挤出高端市场的遗憾。

汾酒推出了三款青花系列产品,其中青花20价格在500元左右,青花30、青花40定位在千元价格带,算是能对标茅五泸的产品了。

2020年,青花汾酒营收约36亿元,营收占比达26%。目前来看,还算不错,毕竟规模较小,还有增长空间。不过,单看产品前景,茅五泸寡头垄断,青花汾酒未来也很难闯出多大名堂。现在的规模,或许还是中端的青花20贡献了大部分。

但汾酒推高端产品,第一能改善毛利率,第二能提升品牌形象。即使青花30、40卖不出去,也能利好玻汾开拓市场。

整体而言,汾酒抓高低两头(玻汾、青花)的策略,还是比较合理的。叠加省外市场快速推进,汾酒正处在高速发展过程中。今年半年,就实现了相当于一年的收入。

其实市场的炒作逻辑没变,还是炒作高端酒。只不过,泸州老窖的高端酒,量和价两方面,都没有值得期待的新故事。反而是汾酒,高端产品才刚起步,还有发展潜力。

不过更重要的是,汾酒从一家地方性酒企,逐渐成长为了全国性酒企。凭借低端玻汾,撬开了省外市场。而且,目前山西一省的比重仍然不小,省外依然有很大的增长空间。

当然,老窖也有中低端酒。只不过,2021年二季度,老窖的中低端酒收入和销量都有所下滑。究其原因,是老窖的低端产品sku(品类数量)在持续被精简,中端产品在涨价。中低端市场客户正在流失。

而老窖之所以这样做,是因为中低端酒不会成为高端酒企的主流。

这其实和汾酒向上扩圈是一个道理。青花能为汾酒提升品牌形象,同样,如果老窖推出大量低端酒,也会稀释高端品牌价值。比如曾经的五粮液,就是这样落后于茅台的。

这样看来,恶搞老窖品牌形象,被诉至法庭的博主,撞上了枪口,也算不冤。

相关文章