酒鬼酒2021年上半年净利预增170%,但股价却一度触及跌停!-9001诚信金沙

文丨网络 编辑丨 网络 阅读量: 129 2021-07-11 酒商网

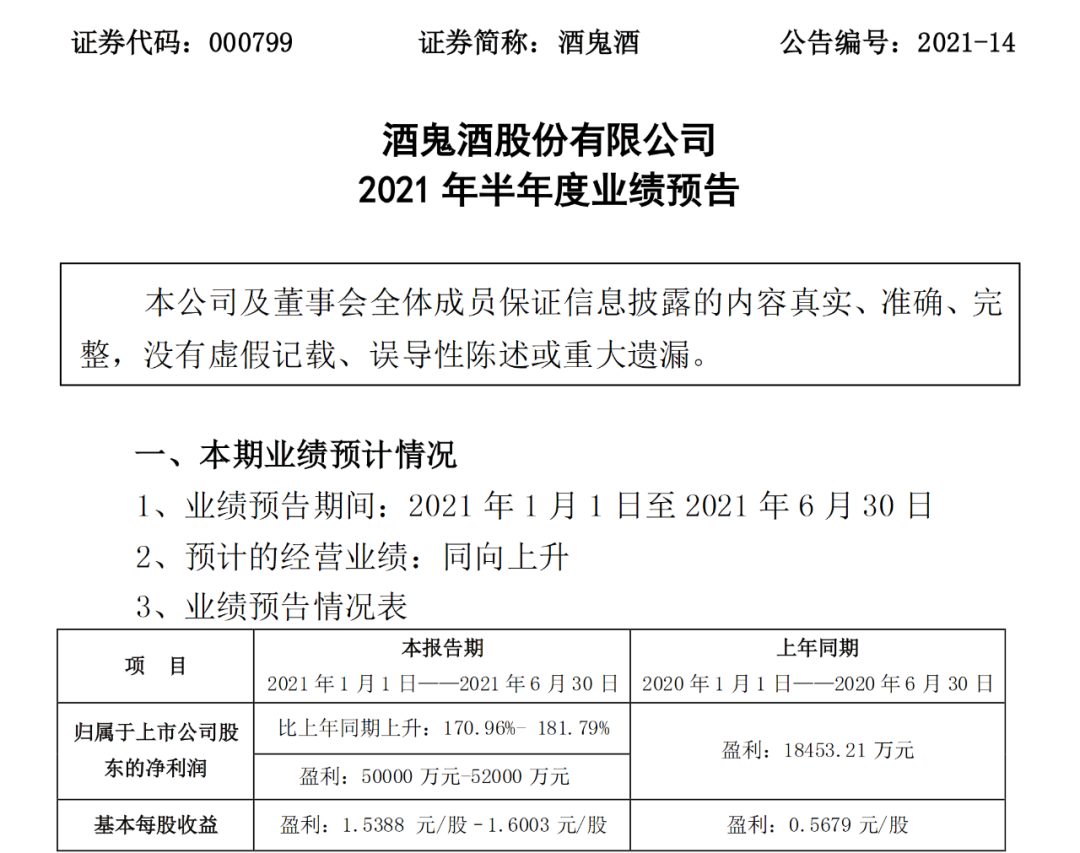

7月8日晚间,酒鬼酒公开了2021年半年度业绩预告,归属于上市公司股东的净利润约为5亿元到5.2亿元,与2020年上半年不到1.85亿元,增幅在170%-182%之间。

7月8日晚间,酒鬼酒公开了2021年半年度业绩预告,归属于上市公司股东的净利润约为5亿元到5.2亿元,与2020年上半年不到1.85亿元,增幅在170%-182%之间。

对此,酒鬼酒方面表示,本报告期业绩上升主要系销售收入增长所致,预计营业收入较上年同期增长137%左右。

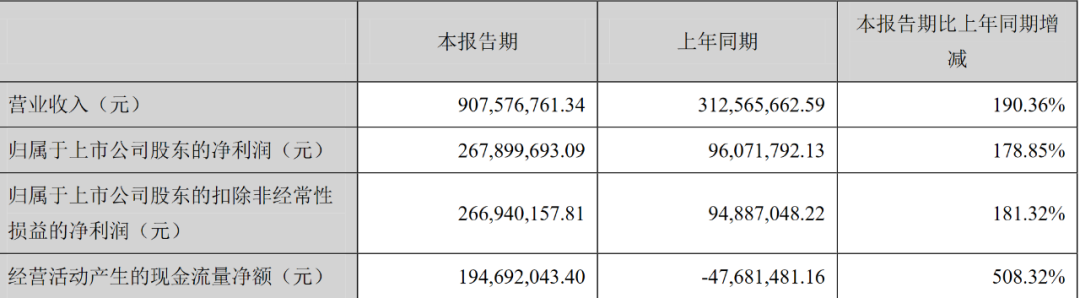

《五谷财经》注意到,2021年第一季度,酒鬼酒营业收入约为9.08亿元,与去年同期3.13亿元相比,增幅在190%左右;归属于上市公司股东的净利润接近2.68亿元,相较于2020年第一季度0.96亿元,增幅在179%左右。

对比一下就能发现,2021年第二季度,酒鬼酒的净利润延续了高增长态势,仍然是三位数增幅,而二季度通常都是白酒行业的淡季,所以酒鬼酒的净利润能够如此高速增长,算得上“鹤立鸡群”了。

因此,7月8日晚间,股民欢腾了,都在盼着第二天股价有一个惊艳的表现,并提振整个白酒板块,可是天意弄人,7月9日开盘之后,酒鬼酒的股价不仅没有上涨,反而还在大跌,够“惊吓”的,盘中一度触及跌停,截至7月9日收盘,酒鬼酒的股价跌幅在7.88%左右。

值得关注的是,7月8日,酒鬼酒的股价就在下跌,不少“聪明”的股民都在抢筹,并期待业绩预告发布之后,股价还能继续向上冲,从而获得不错的收益,但结果则是,这些“聪明反被聪明误”的股民都被套了。

那么问题来了,为何酒鬼酒2021年上半年业绩预告如此出色,第二天开盘之后,股价不仅没有上涨,还在大跌呢?

“前几个工作日,整个大盘的表现都不好,主要受到美联储货币政策调整,其他地区和国家股市的恐慌因素影响,妙可蓝多和酒鬼酒一样,都是上半年业绩预告十分出色,略超预期,但第二天股价却应声大跌,”一位证券从业人士告诉《五谷财经》,另外,近期a股的主力资金都在积极布局新能源和科技股,而消费股则有点受到冷落,等到新能源和科技股涨到一定程度,主力资金还会回到消费股,“所以那些高成长的消费股,短期调整不用担心,在1-3个月内,肯定还会涨起来,并有跑赢大盘的收益率,所以即使短期被套,也不要恐慌,坚定持有就可以了。”

5月17日,在“酒鬼酒2020年度网上业绩说明会”上,酒鬼酒董事、副总经理兼财务总监程军给出了“随着公司产品结构优化,公司盈利能力会有持续提升空间”的解读,主营内参酒、酒鬼酒、湘泉酒三大品类的酒鬼酒公司,而内参酒比重提升与高端化全国化战略的推进,成为当今酒鬼酒业绩“同向上升”的关键要素。

在今年6月29日中国高端文化白酒·内参酒价值研讨会上,酒鬼酒股份有限公司销售管理中心总经理王哲表示,内参酒经销商数量从2018年的20个、30个增到今天的300多个,专卖店数量目前已有200多家。

在品牌打造上,酒鬼酒致力于打造成“中国文化白酒第一品牌”,将“内参酒”打造成中国四大高端白酒品牌之一。正如盛初集团董事长王朝成提出的:“从白酒香型把贵州茅台(酱香)、五粮液(浓香)、山西汾酒(清香)以及酒鬼酒(馥郁香)定义成中国四大高端白酒的代表,一个香型有一个强有力的品牌。”

随着消费升级及高净值人群数量稳步增长,白酒高端赛道前景乐观,不少机构提出,预计在未来数年内高端酒将保持高速增长。今年,酒鬼酒馥郁香型已位列国家十一大国标香型,定位品质高端的内参酒,契合当下品质化的消费潮流。

目前,酒鬼酒旗下内参酒的回款情况良好,在酒鬼酒方面看来,主要基于三大因素,一是做文化营销,近两年我们做了很多文化营销,不断提升内参酒文化品牌的内涵,“品内参、知大事”,给内参酒注入中国文化的内涵,品牌认知度不断提升;二是做圈层营销,包括金融圈、体育圈等方面的圈层营销,比如高尔夫、网球联赛;三是精细化运作,销售网络下沉,依托团购商进一步拓展和夯实市场。“从市场策略上说,在省内加快渠道下沉;省外推进圈层营销。”

中国酒类流通协会会长助理吴勇则认为,消费升级已经成为趋势性现象,消费者对高品质、高品位好酒的需求还在放量。当下的酱酒热并非单一的香型热,透过现象看本质,酱酒热在一定程度上反映了对好酒的需求热。内参酒顺应这一趋势,敢于发力,做品质传播与品牌提升,值得关注。

相关文章