震动万亿市场!白酒消费税改按度征收?影响巨大!最新回应来了-9001诚信金沙

文丨网络 编辑丨 网络 阅读量: 110 2021-06-24 酒商网

今日,一则关于白酒消费税从量计征折度计算的建议引起市场的关注。

来源:证券时报

今日,一则关于白酒消费税从量计征折度计算的建议引起市场的关注。

广东省财政厅在关于广东省十三届人大四次会议第1364号代表建议答复的函中表示,目前,国家正在加紧推进消费税法立法,在前期征求意见阶段已反馈了有关意见和建议,其中包括建议按白酒不同度数设定不同比例税率或取消从量定额等。

该消息发布后,茅台、五粮液、山西汾酒、泸州老窖、洋河股份等一线白酒股均有不同程度拉升,而st舍得、口子窖、顺鑫农业、老白干酒等二三线白酒股午后回落比较明显。

前海开源经济学家杨德龙表示,白酒消费税,对于白酒行业短期是一个利空,这个可能会有一点扰动,但对白酒长期投资价值其实没有多大影响,因为白酒的盈利能力强,特别是高端白酒的毛利是非常高的,即使收点税,也不太影响它的盈利能力,长期仍看好一二线白酒投资机会。

广东财政厅答复人大代表

“白酒消费税从量计征折度计算的建议”

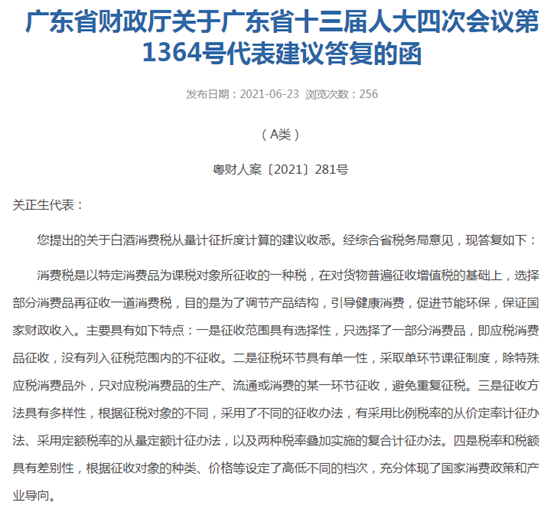

据广东省财政厅网站6月23日消息,广东省财政厅关于广东省十三届人大四次会议第1364号代表建议答复的函显示,有人大代表提出的白酒消费税从量计征折度计算的建议,广东省财政厅回应称,“目前,国家正在加紧推进消费税法立法,在前期征求意见阶段我们已反馈了有关意见和建议,其中包括建议按白酒不同度数设定不同比例税率或取消从量定额等”。

日前,有人大代表提出,“一瓶3000元零售价的茅台和一瓶10元的广东米酒,同样征0.5元从量消费税,存在不合理之处,建议按国家统计口径统一以65度计算白酒产量来折算计征从量消费税”。

消费税是以特定消费品为课税对象所征收的一种税,在对货物普遍征收增值税的基础上,选择部分消费品再征收一道消费税,目的是为了调节产品结构,引导健康消费,促进节能环保,保证国家财政收入。

根据《中华人民共和国消费税暂行条例》规定,对白酒实行从价定率和从量定额复合计征消费税,从价定率的比例税率为20%,从量定额为每500克(毫升)0.5元,统一采取20% 0.5/500克(毫升)的复合计征办法,现行政策并未区分白酒度数大小及每瓶白酒单价高低来计缴消费税。

关于上述建议,广东省财政厅表示,目前,国家正在加紧推进消费税法立法,在前期征求意见阶段已反馈了有关意见和建议,其中包括建议按白酒不同度数设定不同比例税率或取消从量定额等。

实际上,关于白酒消费税从量定额征收的讨论由来已久。2020年全国两会期间,全国工商联就曾提出,白酒从量定额征收的消费税,在当时的历史背景下,对调节粮食消费、优化白酒产业结构、增加税收收入等起了积极作用。但随着我国经济社会的快速发展和市场消费结构的变化,适应该税种征税政策的社会经济环境和白酒消费市场形势已发生根本改变,有必要对该政策进行调整改善。

全国工商联当时提出了三点理由:

1、现行政策不利于商品粮主产区粮食深加工。高端白酒市场已被几大名优厂家占领,中端市场也基本定型,在两大市场几无空间的情况下,低价位白酒市场便成为东北白酒企业的重点发展方向。由于从量定额征税消费税,无论白酒价格高低均按每斤征收0.5元的税费征收,使得低价位白酒企业税负奇高,低价位白酒企业发展困难重重。

2、现行政策导致行业内税负不平等,影响市场供给。市场有品牌和生产规模优势的大中型白酒企业,大多不愿意生产利润极其微薄的低价白酒,大量高价成本用于投入广告宣传,品牌包装。原生产低价位的白酒企业更是举步维艰,设备难以更新,工艺难以改进,规模无力扩大,难以形成名优品牌,低价位白酒产业生产受到抑制,白酒行业产品结构性失衡问题凸显。

3、现行政策低收入群体消费负担重,不利于促进改善民生。低价位白酒的消费者基本上是广大农民、农民工和收入较低的工薪阶层,每斤0.5元的从量定额消费税最直接的是加重了这部分人的负担。同时,由于生产低价位白酒企业的税负过高,据测算综合税负达40%以上,利润空间过小,大量的低端市场落入不太正规的小酒厂,甚至经营手续不健全的小作坊手中,“扶大限小,扶优限劣”的政策预期难以实现。

消费税改革压制二三线白酒股走势

近期,消费税的担忧,再次引起白酒股的调整,其中舍得酒业等前期涨幅较大的白酒股跌幅更为明显。可以说,消费税改革成为长期始终压在白酒头上的一把达摩克利斯之剑。

值得一提的是,今日,广东财政厅发布关于答复人大代表“白酒消费税从量计征折度计算的建议”后,市值高达数万亿的a股白酒板块走势分化,贵州茅台、五粮液、山西汾酒、泸州老窖、洋河股份等一线白酒股均有不同程度拉升,而舍得酒业、口子窖、顺鑫农业、老白干酒等二三线白酒股午后回落比较明显。

此前,消费税征收后移的消息也引起市场的广泛关注,白酒股也因此接连调整。

2019年9月,国务院印发《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》,首次明确提出“将部分在生产(进口)环节征收的现行消费税品目逐步后移至批发或零售环节征收”(简称“消费税征收环节后移”),以期拓宽地方政府收入来源,缓解地方财政运行困难,建立区域均衡的中央与地方财政关系,为进一步推进减税降费政策落实创造条件。

2020年5月11日,《中共中央 国务院关于新时代加快完善社会主义市场经济体制的意见》提出要“研究将部分品目消费税征收环节后移”,以加快建立现代财税制度。

可以看出,目前,消费税征收环节后移改革已进行到研究具体品目范围的政策落实阶段。中泰证券李迅雷认为,未来消费税改革试点,有望在保证总体税负相对稳定的情况下,稳步推进征收环节后移。未来关键看点,在于征收环节后移完成后,对于行业内部结构的税负分配,更加强势的品牌,将税负向下游转嫁的可能性越高。

李迅雷认为,白酒消费税征收环节的转移,或将引发行业的巨大变化:1、若完全由消费者承担,则消费者购买高档酒,会带来税负增加明显。2、若保持终端消费价格不变,而生产端出厂价格不变的情况下,经销商收入将被挤压明显,尤其是中高档白酒经销商压力更大。3、若保持终端消费价格不变,酒厂通过取消经销商的方式,将带来生产端收入的增加,尤其是高档酒生产端的收入增加明显。

相关文章